Clasificación de las empresas

Según el punto de vista que se elija, existen diversas clases de empresas, así:

Haga clic para conocer las definiciones

Según su objetivo

Con ánimo de lucro

Procuran obtener utilidades con el desarrollo de su objeto social.

Sin ánimo de lucro

Su objeto social se enfoca en la prestación de un servicio específico, por ejemplo: salud, educación, transporte, entre otros.

Otras

Con el desarrollo de su objeto social pretenden una utilidad. Sin embargo, desde el punto de vista legal, no se encuentran constituidas como sociedades.

- Personas naturales

- Personas jurídicas

- Sociedades comerciales

- Instituciones del sector financiero y asegurador

- Instituciones del mercado de valores

- Instituciones del mercado cambiario

- Empresas unipersonales

- Sector cooperativo

- Cajas de compensación familiar

- Fondos mutuos de inversión

- Fondos de empleados

- Asociaciones mutuales

- Sindicatos

- Corporaciones civiles

- Fundaciones de beneficencia

- Otras

- Sociedades de hecho

- Cuentas en participación

- Patrimonio autónomo

- Consorcios

- Uniones temporales

Clasificación de las empresas según su objetivo. Adaptado de Coral y Gudiño (2014). Contabilidad Plus. Bogotá: McGraw-Hill Interamericana

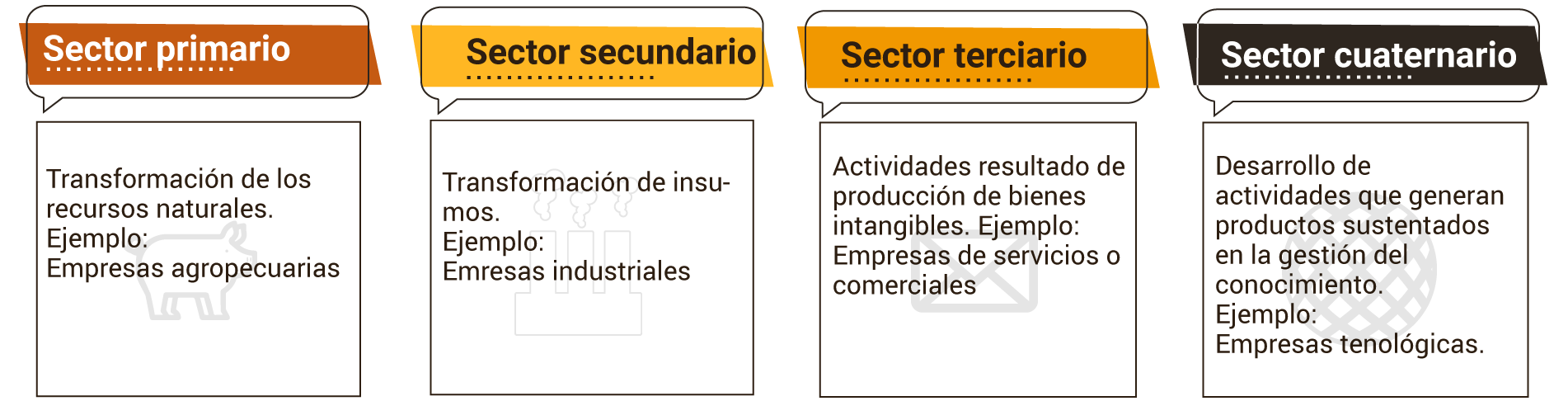

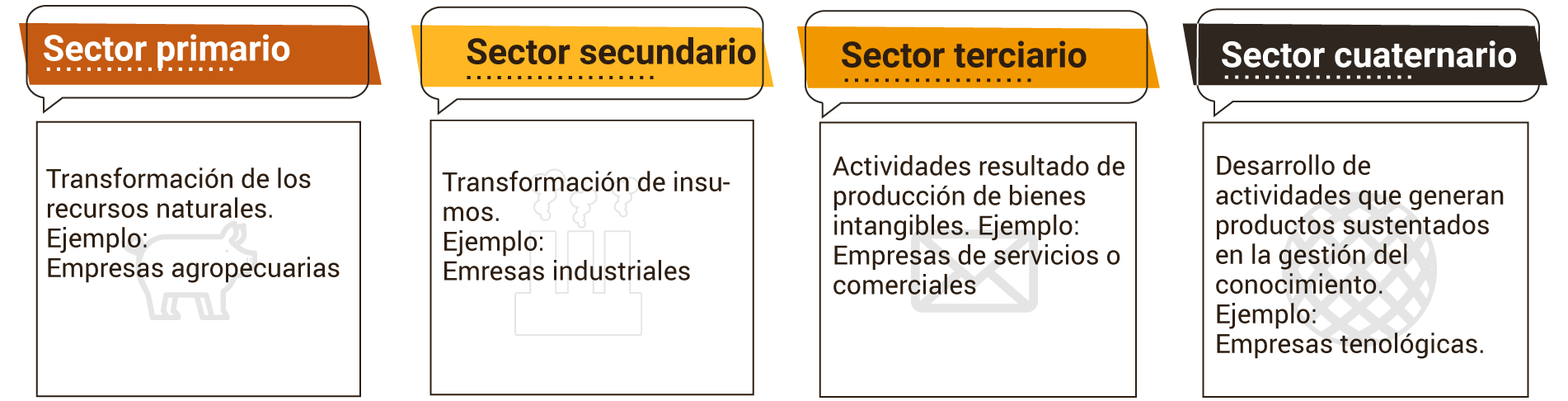

Según su actividad económica

De acuerdo con lo que menciona el Banco de la República (2006), en Colombia, la actividad productiva está a cargo de unidades pertenecientes a distintos sectores económicos que se agrupan en tres grandes bloques:

1. Sector primario

Adaptada de Macrovector (2019A).

2. Sector secundario

Adaptada de Macrovector (2019B).

3. Sector terciario

Adaptada de Macrovector (2019C).

Con el desarrollo de su objeto social pretenden una utilidad. Sin embargo, desde el punto de vista legal, no se encuentran constituidas como sociedades.

Haga clic en la imagen para ampliarla

Basada en Reina, Zuluaga y Rozo (2006).

Clasificación de las empresas según su actividad económica

Adaptado de Coral y Gudiño (2014). Contabilidad Plus. Bogotá: McGraw-Hill Interamericana.

Empresas agropecuarias

Elaboración propia (2019).

Son aquellas que se dedican a la producción de bienes agrícolas y pecuarios en grandes cantidades. Por ejemplo: granjas avícolas y porcinas, invernaderos, haciendas de producción agrícola, entre otras.

Empresas mineras

Elaboración propia (2019).

Son las que tienen como objetivo principal la explotación de los recursos del subsuelo. Por ejemplo: empresas de petróleos, auríferas, de piedras preciosas y de otros minerales, entre otras.

Empresas industriales

Elaboración propia (2019).

Son las que se dedican a la transformación de materia prima en productos terminados o semielaborados. Por ejemplo: fábricas de telas, camisas, muebles y calzado, entre otras.

Empresas comerciales

Elaboración propia (2019).

Son las que tienen como objetivo principal la explotación de los recursos del subsuelo. Por ejemplo: empresas de petróleos, auríferas, de piedras preciosas y de otros minerales, entre otras.

Empresas de servicios

Adaptada de GraphiqaStock (2016).

Prestan servicios con el fin de satisfacer las necesidades de la comunidad, como salud, educación, transporte, recreación, servicios públicos, seguros y otros servicios. Por ejemplo: empresas de aviación, los centros de salud, las universidades, las compañías de seguros, las corporaciones recreativas, las cajas de compensación familiar, entre otras.

Según la procedencia del capital

Clasificación de empresas según la procedencia de capital. Adaptado de Coral y Gudiño (2014). Contabilidad Plus. Bogotá: McGraw-Hill Interamericana.

Empresas privadas

Para su constitución y funcionamiento necesitan aportes de personas particulares. Por ejemplo: centros educativos privados, supermercados de propiedad de una familia, entre otras.

Empresas oficiales o públicas

Para su funcionamiento reciben aportes del Estado. Por ejemplo: hospitales departamentales e instituciones educativas oficiales

Empresas de economía mixta

Reciben aportes de los particulares y del Estado. Por ejemplo: universidades semioficiales, empresas de transporte, fundaciones, entre otros.

Según la forma jurídica

Clasificación de empresas según la procedencia de capital. Adaptado de Coral y Gudiño (2014). Contabilidad Plus. Bogotá: McGraw-Hill Interamericana.

Personas naturales

Son denominadas empresas de propietario único, pueden realizar actividades mixtas y pueden tener la calidad de comerciantes, por lo tanto, deben cumplir con las obligaciones que se presentaron en la Tabla 1. Clasificación de las sociedades

Persona jurídica

Es una persona ficticia, capaz de ejercer derechos y contraer obligaciones civiles, y de ser representada judicial y extrajudicialmente.

Empresas unipersonales

Son constituidas por una persona natural o jurídica que, al reunir los requisitos legales para ejercer una actividad mercantil o no, destina parte de sus activos para la realización de la misma. Pasa a ser una persona jurídica, cuando obtiene el registro mercantil.

Según el tamaño

Clasificación de las empresas según el tamaño de acuerdo con la Ley para Mipymes. Adaptado de Coral y Gudiño (2014). Contabilidad Plus. Bogotá: McGraw-Hill Interamericana.

Microempresas

Son unidades económicas con no más de diez trabajadores, y cuyos activos totales son inferiores a los 501 salarios mínimos legales vigentes (SMMLV).

Pequeñas empresas

Son unidades económicas que tienen entre 11 y 50 trabajadores, y cuyos activos totales deben estar entre 501 y menos de 5.001 salarios mínimos legales vigentes (SMMLV).

Medianas empresas

Son unidades económicas que tienen entre 51 y 200 trabajadores, y cuyos activos totales se encuentran entre 5.001 y 15.000 salarios mínimos legales vigentes (SMMLV).

Gran empresa

Es la unidad económica que supera los parámetros anteriores, es decir, tiene más de 200 trabajadores y cuyos activos totales deben superar los 15.000 salarios mínimos legales vigentes (SMMLV).

De acuerdo con el marco normativo vigente y la adopción de las Normas Internacionales Financieras NIIF mediante la Ley 1314 de 2009, el Consejo Técnico de la Contaduría Pública (CTCP), recomendó conformar tres grupos de preparadores de estados financieros: el grupo 1 aplica las NIIF a plenitud, el grupo 2 aplica las NIIF para pymes y el grupo 3 aplica las NIIF para microempresas. (Coral y Gudiño, 2014). El grupo 1 está reglamentado por el Decreto 2784 de diciembre de 2012 “Se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1, empresas que tienen la obligación de aplicar plenas”, grupo conformado por:

Emisores de valores.

Entidades de interés público.

Haga clic en el texto para ampliarlo

c.Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

- Para el grupo 2, la reglamentación aplica NIIF para pymes, son más simplificadas, tienen menor cantidad de normas y están diseñadas para ser aplicadas en los estados financieros con información de propósito general.

- Para el grupo 3, la reglamentación aplica NIIF para microempresas y su aplicación está registrada en el Decreto 2706 del año 2012. (Coral y Gudiño, 2014)

Ten en cuenta que...

Todos los países que han hecho adopción de las Normas Internacionales de Información Financiera (NIIF) han clasificado las empresas por grupos, dependiendo de la cantidad de activos al servicio de la entidad. Otros han incluido el volumen de sus ingresos y también el número de empleados, los cuales se deben indagar.

Al hacer referencia a las Normas Internacionales de Información Financiera (NIIF), es necesario prestar mucha atención, ya que se debe dejar intacto el concepto referente en la norma original, solo se debe adaptar a la empresa como tal. En Colombia se han expuesto para pymes en el Decreto 3023 del 27-12-13, con la particularidad de que se hacen algunas modificaciones y eliminaciones, las cuales hacen dispendiosa su aplicación frente a un proceso de adopción que están haciendo el resto de países (Fierro y Fierro, 2015, p. 19).