Clasificación de las empresas

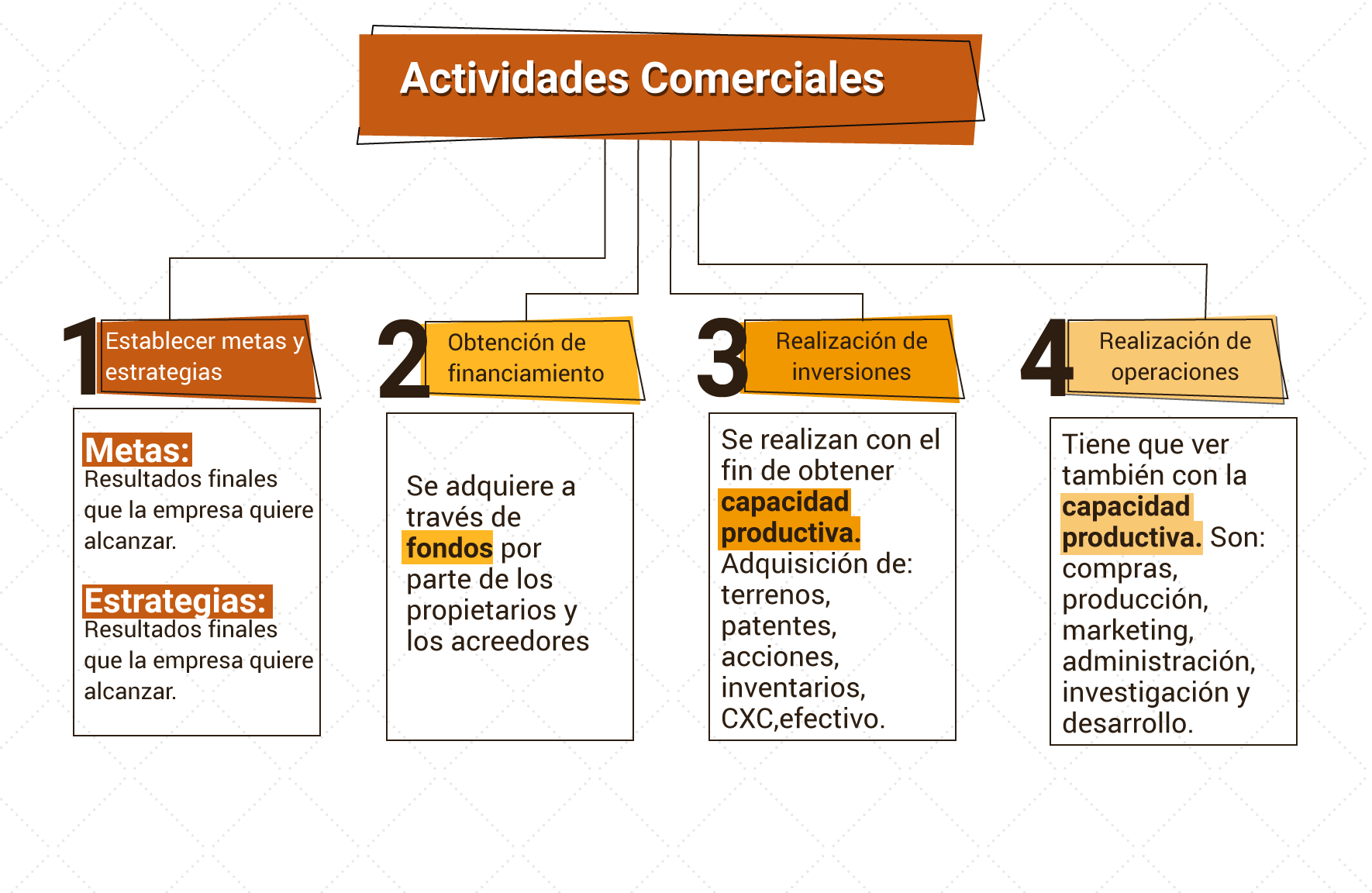

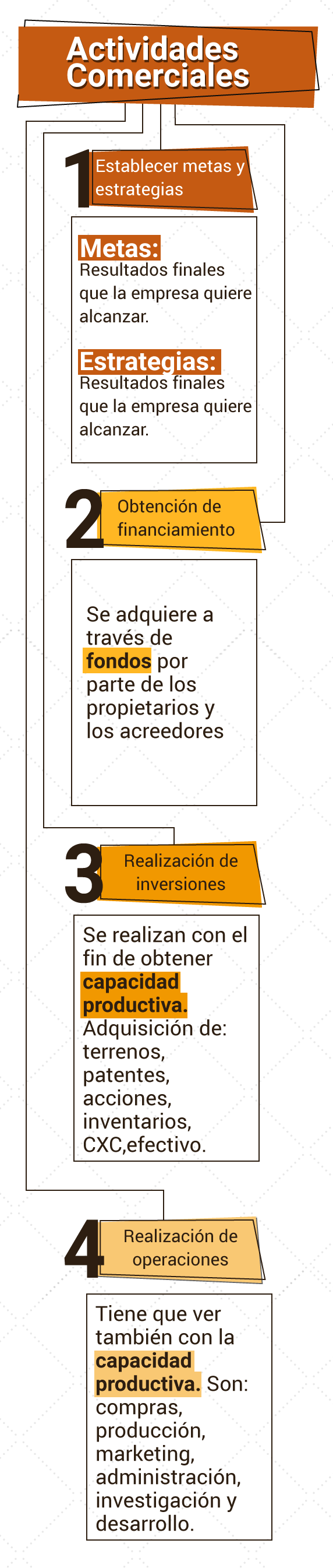

Desde la perspectiva de Stickney y otros (2012), existen cuatro actividades comerciales principales de las empresas:

-

1

Establecer metas y estrategias

-

2

Obtener financiamiento

-

3

Realizar inversiones

-

4

Llevar a cabo operaciones

Estas actividades constituyen el inicio del proceso de elaboración de los estados financieros, ya que deben ser medibles y aportar a los resultados de estos.

Adaptada de Stickney y otros (2012).